Netten Brüt Maaş Hesaplama

| 2023 | Brüt Ücret ₺ | Yasal Kesintiler ₺ | Net Ücret ₺ | İlave ₺ | Maaş ₺ | 2023 | ||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| SGK + İşsizlik | Vergi | Asgari Geçim İndirimi (Eş ve Çocuk durumu) | ||||||||||

| Çalışan SGK Primi | Çalışan İşsizlik Sigortası | Damga Vergisi | Gelir | |||||||||

| Dilim | Gelir Vergisi | |||||||||||

| 1 | Ocak | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Asgari Geçim İndirimi 2008 ve 2021 yılları arasında geçerlidir. 2022 itibarıyla, 7349 sayılı Gelir Vergisi Kanunu İle Bazı Kanunlarda Değişiklik Yapılmasına Dair Kanun'un 3. Maddesi, b) Fıkrası kapsamında; 193 sayılı Gelir Vergisi Kanunu'nun 32 nci maddesi (Asgari Geçim İndirimi) yürürlükten kaldırılmıştır. | 0,00 | Ocak | 1 | |

| 2 | Şubat | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Şubat | 2 | ||

| 3 | Mart | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Mart | 3 | ||

| 4 | Nisan | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Nisan | 4 | ||

| 5 | Mayıs | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Mayıs | 5 | ||

| 6 | Haziran | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Haziran | 6 | ||

| 7 | Temmuz | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Temmuz | 7 | ||

| 8 | Ağustos | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Ağustos | 8 | ||

| 9 | Eylül | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Eylül | 9 | ||

| 10 | Ekim | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Ekim | 10 | ||

| 11 | Kasım | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Kasım | 11 | ||

| 12 | Aralık | 10.008,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | Aralık | 12 | ||

Brütten Nete, Netten Brüte Ücret Hesaplamanın Pratik Formülü

I. Giriş

Brütten Nete, Netten Brüte ücret hesaplamanın pratik formülü hazırlanırken ilgili bordro döneminde geçerli olan, aşağıda sıraladığımız, temel oransal ve tutarsal parametreler dikkate alınmıştır. Bunların dışındaki sakatlık indirimi, AGİ gibi, parametreler bu hesaplamada dikkate alınmamıştır.

II. Parametreler

1. Günlük ve Aylık Asgari Ücret

GÜNLÜK ASGARİ ÜCRET (2010) | |

01.01.2010 - 30.06.2010 | 24,30 |

01.07.2010 - 31.12.2010 | 25,35 |

AYLIK ASGARİ ÜCRET (2010) | |

01.01.2010 - 30.06.2010 | 729,00 |

01.07.2010 - 31.12.2010 | 760,50 |

2. Sigorta Primine Tabi Kazancın Alt Sınırı (Taban)

S.P.Tabi Kazancın Tabanı (2010) | |

İlk 6 Aylık Dönemde | 729,00 |

İkinci 6 Aylık Dönemde | 760,50 |

3. Sigorta Primine Tabi Kazancın Üst Sınırı (Tavan)

S.P.Tabi Kazancın Tavanı (2010) | |

İlk 6 Aylık Dönemde | 729,00x6,5=4.738,50 |

İkinci 6 Aylık Dönemde | 760,50x6,5=4.943,40 |

4. Çalışma Durumuna Göre Sigorta Primi Oranları

4.1. Normal Çalışan:

Sigorta Primi Kesinti Türü | Oranı (%) |

Sigorta Primi İşçi Payı Oranı | %14 |

Sigorta Primi İşveren Payı Oranı | %19,5 |

İşsizlik Sigortası Primi İşçi Payı | %1 |

İşsizlik Sigortası Primi İşveren Payı | %2 |

4.2. Emekli Çalışan:

Sigorta Primi Kesinti Türü | Oranı (%) |

Sosyal Güvenlik D.P. İşçi Payı Oranı | %7,5 |

Sosyal Güvenlik D.P. İşveren Payı | %23,5 |

5. Gelir Vergisi Matrahı Yüzdelik Dilimleri

Vergi Dilimi | Vergi Oranı | Vergi Matrahı | |

1 | 15% | - | 8.800,00 |

2 | 20% | 8.800,00 | 22.000,00 |

3 | 27% | 22.000,00 | 50.000,00 |

4 | 35% | 50.000,00 | 999.999.999,00 |

6. Damga Vergisi Oranı

Damga Vergisi | Oranı (%) |

Ücretlerde (avanslar dahil) | % 0,066 |

III. Pratik Formüller ve Örnek Hesaplamalar

Normal (Tüm Sigorta Kollarına Tabi) Çalışanlar İçin Pratik Formül:

Kısaltmalar: B= Brüt Ücret, N= Net Ücret

NORMAL ÇALIŞANLARDA NETTEN BRÜTE ULAŞMAK İÇİN | |

%15 VERGİ DİLİMİ İÇİN | B=N/0,7159 |

%20 VERGİ DİLİMİ İÇİN | B=N/0,6734 |

%27 VERGİ DİLİMİ İÇİN | B=N/0,6139 |

%35 VERGİ DİLİMİ İÇİN | B=N/0,5459 |

NORMAL ÇALIŞANLARDA BRÜTTEN NETE ULAŞMAK İÇİN | |

%15 VERGİ DİLİMİ İÇİN | N=Bx0,7159 |

%20 VERGİ DİLİMİ İÇİN | N=Bx0,6734 |

%27 VERGİ DİLİMİ İÇİN | N=Bx0,6139 |

%35 VERGİ DİLİMİ İÇİN | N=Bx0,5459 |

Normal Çalışan İçin Örnek:

Netten Brüte Ücret Hesaplama

Net Ücret: 521,89 TL olsun,

Brüt Ücret: 521,89/0,7159=729,00 TL olur.

Brütten Nete Ücret Hesaplama

Brüt Ücret: 729,00 TL olsun,

Net Ücret: 729,00x0,7159=521,89 TL olur.

Emekli (Sosyal Güvenlik Destekleme Primine Tabi) Çalışanlar İçin Pratik Formül:

Kısaltmalar: B= Brüt Ücret, N= Net Ücret

EMEKLİLERDE | |

%15 VERGİ DİLİMİ İÇİN | B=N/0,77965 |

%20 VERGİ DİLİMİ İÇİN | B=N/0,73340 |

%27 VERGİ DİLİMİ İÇİN | B=N/0,66865 |

%35 VERGİ DİLİMİ İÇİN | B=N/0,59465 |

EMEKLİLERDE | |

%15 VERGİ DİLİMİ İÇİN | N=Bx0,77965 |

%20 VERGİ DİLİMİ İÇİN | N=Bx0,73340 |

%27 VERGİ DİLİMİ İÇİN | N=Bx0,66865 |

%35 VERGİ DİLİMİ İÇİN | N=Bx0,59465 |

Emekli Çalışan İçin Örnek:

Netten Brüte Ücret Hesaplama

Net Ücret: 568,36 TL olsun,

Brüt Ücret: 568,36/0,77965=729,00 TL olur.

Brütten Nete Ücret Hesaplama

Brüt Ücret: 729,00 TL olsun,

Net Ücret: 729,00x0,77965=568,36 TL olur.

IV. Sonuç

Her vergi dilimi için ayrı olarak yukarıda verdiğimiz pratik formül Sigorta Primine Tabi Kazancın Üst Sınırına (tavana) kadar geçerlidir. Brüt kazancı, Sigorta Primine Tabi Kazancın Üst Sınırını (tavanı) aşan ücretlerde bu formüller kullanılmaz. Ayrıca sigorta primi işveren payı en düşük tehlike derecesi dikkate alınarak hesaplanmıştır.

Ali Doğan

İnsan Kaynakları Yöneticisi

Mali Müşavir

* Hesaplanan tutarlar bilgilendirme amaçlıdır, kesin bordro mahiyetinde değildir ve kesin bordro olarak gösterilemez, ibraz edilemez. Kesin bordro işlemleri öncesi ve sonrası, uzman veya danışman bilgisine başvurulması tavsiye edilir.

İşçinin aylık olarak hesaplanacak tutarı başlangıç olarak asgari ücret üzerinden sağlanmaktadır. Bu hesaplama tutarında brüt maaş üzerinden sağlanan vergi türleriyle birlikte net maaş alınacak miktarı ortaya çıkmaktadır. Netten brüte maaş hesaplamaları da alınan vergi oranlarına göre hesaplanması gerekmektedir. Sayfamızda tablo içerisinde hesaplamalarınızı yapabilirsiniz.

Net Maaş Nedir?

Net Maaş, brüt maaştaki yapılan vergi alınmaları sonucunda elde kalan paradır. İşçi hak ettiği paranın hesaplaması yapılarak vergilerin alınmasından sonra hesabına net para yatırılmaktadır. Net para sigorta grubu olarak 4A’da yer alan kişilerde evli veya bekar olmasında para değişikliği gelmektedir. Ek ödeme yapılarak net maaşa eklenmektedir.

Brüt Maaş Nedir?

Brüt Maaş, işçi bir işe girerken çalıştığı gün sayısı boyunca kazanacağı paradır. Toplam kazanacağı para üzerinden kesinti yapılmayan para tutarı olarak geçilmektedir. Bu para üzerinden devletin bazı tutarların kesilerek net maaşa aktarılması gerekmektedir.

Net Maaş ve Brüt Maaş Farkları Nelerdir?

Maaş hesaplamalarında işçi ve iş veren kişi maliyetleri hesaplaması adına net maaş ve brüt maaş tablosuna bakmaktadır. Bu maaşlar arasında bazı farklar bulunmaktadır;

•Brüt maaş her zaman yüksek kalacak ve vergi kesiminden sonra net maaşa aktarılacaktır.

•Net maaş AGİ indirimiyle birlikte yatırıldığında maaş da ufak değişiklikler olacaktır.

•Brüt maaş ilerleyen dönemlerde işvereni etkilerken işçi için net maaş aynı kalacak şekilde yatırılacaktır.

Brütten Nete Maaş Hesabı Nasıl Yapılır?

İşçi işyerinde bir aylık çalışma süreci tamamladığında brüt ücret üzerinden net maaşı banka hesabına aktarılması sağlanmaktadır. Brüt ücret üzerinden alınan vergi türleri şöyle sıralanmaktadır;

•Genel Sağlık Sigortası %4

•İşsizlik Sigorta Payı: %1

•Damga Vergisi: Bin 7,59

•Gelir Vergisi: %15- %40 olarak hesaplanarak alınmalıdır.

Yapılan vergi kesintilerinde genel sağlık sigortası, işsizlik sigorta payı, damga vergisi gelir vergisi matrahı olarak adı altında toplanmaktadır.

Gelir Vergisi Matrahı Nasıl Hesaplanır?

Gelir vergisi matrahı işçinin brüt ücreti üzerinden alınan gelir vergisi ait diğer ücretlerin alındığı vergi türüdür. Gelir vergisi matrahı formülü ise;

Gelir vergisi matrahı: Brüt ücretten alınan para [(Genel Sağlık Sigortası) + (Damga vergisi. İşsizlik Sigorta Parası)]

Netten Brüte Maaş Hesaplama Formülü

Netten brüte maaş hesaplaması için net maaşın bilinerek hareket edilmesi gerekir. Buna göre netten brüte maaş hesaplama formülü;

Net Maaş= Brüt Maaş – (İşsizlik Primi + SGK İşçi Primi)- Gelir Vergisi – Damga Vergisi) eklenerek hesaplaması yapılmaktadır. İşlem sırası olarak bulunması istendiğinde

1.Net maaş işlemi için %15 SKG içi primi ve İşsizlik payı oranı brüt maaş oranı çarpma işlemi yapılır.

2.Kalan tutarla birlikte gelir vergisi oranı %15 çarpılarak Gelir Vergisi ortaya çıkar (Gelir vergisi oranı değişebilir)

3.Brüt ücret üzerinden x tutarında ve 759/100000 oranıyla çarpma işlemi yapılarak damga vergisi tutarı bulunur.

4.Bu veriler alındığında brüt ücretimizi çıkarma işlemi yapılarak X tutarına göre eşitlenerek brüt ücret işlemi bulunmaktadır.

Netten Brüte Maaş Hesaplama Örneği

Netten brüte maaş hesaplama örneğinde ilk olarak net maaşımızın ele alınması gerekir. Buna göre;

Net Maşımız 5000 TL olarak verilmiş olsun.

•Brüt tutara X değerini veriyoruz.

•Tutarı %15 SKG+ İşsizlik payıeklendiğinde 15x/100 TL formülü olarak eklenmektedir. İşlem sonucunda kalan tutar 85x100 TL’dir.

•Kalan tutar oranı Gelir vergisiyle çarpılmak istendiğinde 1275x/10000 TL olarak çıkmaktadır.

•Damga vergisi çıkarılması x TL üzerinden 759/100000 damga vergisi oranı çarpılan sonuç yer alan miktar 759x/100000 TL olarak damga vergisi çıkarılmaktadır.

•Alınan verileri toplama işlemi yapılması gerekir.

•15000x/100000 TL + 12750/100000 TL + 759x/100000 TL = 28509x/100000 TL sonucu yer alır.

•Çıkan tutarı X TL’den çıkarıldığında 71491x/100000net ücret olarak 5000 TL olarak çıkmasıyla birlikte 71491x/100000 = 5000 ise x= 6.993,88 TL brüt hesap ücreti çıkacaktır.

Not: Yapılan hesaplama türünde AGİ ücreti net maaşa aktarılmamıştır. Net maaşa AGİ hariç hesaplaması yapılması gerekir.

Asgari Ücret Ne Kadar?

Asgari ücret brüt ücreti 3 bin 577 lira 50 kuruş olarak verilmektedir. Vergiler sonrasında çıkartılan net maaş ise 2 bin 825 bin lira 90 kuruş olarak belirlenmiştir. AGİ tutarları da kişinin grubuna dahil edilerek verilmektedir.

AGİ Ödemesi Ne Kadar?

AGİ ödemesi, 16 yaşından itibaren işyerinde sigortalı olarak çalışan kişi asgari geçim şartlarına göre hesaplamalar sağlanarak toplam gelir üzerinden vergiden muaf olunarak verilen tutardır. Verilen tutarlar kişinin bekar, eşi çalışıp çalışmadığı ve çocuklu olmasıyla birlikte değişiklik göstermektedir. En güncel AGİ ödemeleri ise şu şekilde sıralanmaktadır;

•Bekar AGİ Tutarı: 268,31 TL,

•Evli eşi çalışmayan AGİ Tutarı: 321,97 TL

•Evli eşi çalışmayan AGİ Tutarı: 321,97 TL

•Evli eşi çalışmayan 1 çocukluAGİ Tutarı: 362,22 TL

•Evli eşi çalışmayan 2 çocuklu AGİ Tutarı: 402,47 TL

•Evli eşi çalışmayan 3 çocuklu AGİ Tutarı: 456,12 TL

•Evli eşi çalışan AGİ Tutarı: 268,31 TL

•Evli eşi çalışan 1 çocuklu AGİ Tutarı: 308,55 TL

•Evli eşi çalışan 2 çocuklu AGİ Tutarı: 348,80 TL

•Evli eşi çalışan 3 çocuklu AGİ Tutarı: 402,47 TL

Günlük ve Saatlik Maaş Ücreti Nasıl Hesaplanır?

Türkiye işçi çalıştırma süresi olarak haftada 45 saat çalıştırılma izni bulunmaktadır. 45 saatlik zaman diliminde haftalık bölümüne denk geldiğinde günde 7,5 saat işçi çalıştırılma zorunluluğu vardır. Bir ay içerisinde yapılan tutar ise 225 saat olarak yer almaktadır. Bu verilere göre saatlik ve günlük maaş hesaplaması yapılmaktadır.

•Günlük ve saatlik hesaplaması kişinin 3000 TL maaş aldığını örneğinden inceleyelim;

•Saatlik çalışma ücreti hesaplama formülü: Alınan maaş/30(Gün Sayısı) /7,5(Günlük Çalışma Süresi)

•Saatlik ücret: 3000/30/7,5 = 13,33 TL olarak çalışma ücreti olarak çıkmaktadır.

•Günlük Çalışma ücreti hesaplama formülü Saatlik tutar x 7,5 olarak bulunmaktadır.

•Günlük ücret 13,33 X 7,5 = 100 TL olarak çıkmaktadır.

•Aylık çalışma ücreti hesaplama formülü: Günlük çalışma ücreti x 30 olarak çıkar

•Aylık çalışma ücreti = 100 x 30= 3000 TL olarak çıkmaktadır.

Mesai Ücreti Ne Kadar?

İş kanuna göre bir işçi haftada 45 saat olarak çalışması gerekmektedir. Hesaplanan saat üzerinden fazladan çalışma sağlanıyorsa mesai ücreti verilmesi gerekir. Mesai ücreti ise verilen saatlik ücretin yüzde 50 olarak verilmesi gerekir. İşçi saatlik ücreti 30 TL olarak alıyorsa mesai ücreti saat başı olarak 45 TL olarak eklenerek verilmesi gerekmektedir.

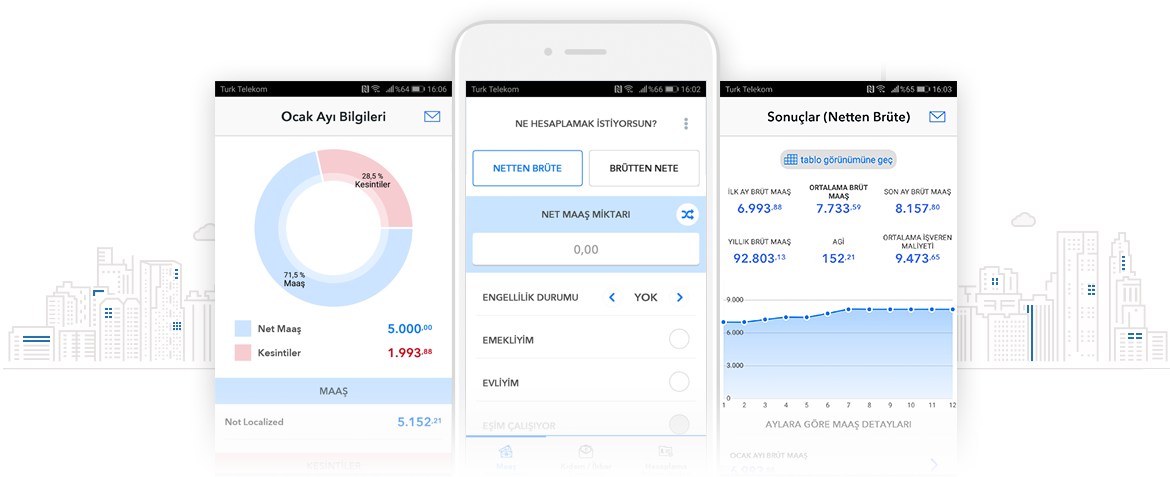

Netten Brüte Hesaplama Aracı

Netten brüte hesaplama aracını kullanarak toplam brüt maaşınızı bulabilirsiniz.Varsayılan olarak asgari ücret hesaplaması yapılarak SGK primi, Çalışan işsizlik sigortası, Gelir Vergisi, Damga vergisi oranlarını görebilirsiniz. AGİ durumuna göre de alacağınız AGİ durumunu görebilirsiniz.

Önceki yıllar üzerinden hesaplamayı görmek için de yıl değişimi yaparak aradaki farkları da görebilirsiniz.İşveren maliyeti açısından görmek içinde seçeneği aktif ederek toplam maliyet tutarlarını hesaplayabilirsiniz. Yapılan hesap tablosunu bilgisayarınıza indirebilirsiniz. Sayfamızda Excel indir butonuna tıklayarak netten brüte maaş hesaplama tablosunu indirebilirsiniz. Ayrıca brütten nete hesaplama aracı girerek diğer hesaplamaları yapabilirsiniz.

Maaş Hesaplama

Brüt maaş ile çalışanların aylık ücret hesaplama işlemlerini kolaylaştıracak maaş hesaplama robotu artık İşin Olsun maaş hesaplama sayfasında sizinle.

Brütten nete netten brüte maaş hesaplama aracı ile kolayca aylık maaş hesaplama işleminizi yapabilirsiniz. 2023 yılı aylık kazancınızı brütten nete tablo halinde görmek için brüt maaş bilginizi girmeniz yeterli. 2023 asgari brüt maaş hesabı yapmak ve 2023 asgari net ücret miktarını öğrenmek için yine maaş robotu ile işlem yapabilirsiniz. Bu hesabı, brütten nete maaş hesaplama emekli olarak yapmak istiyorsanız, yine 2023 emekli aylığı brüt miktarını girerek brütten nete maaş miktarını öğrenebilirsiniz.

Brüt maaş nedir?

Brüt maaş nedir? sorusu birçok çalışanın cevap aradığı bir sorudur. Brüt maaş şöyle tanımlanabilir: İşveren tarafından maaş olarak ödenen ve çalışanın bordrosunda görünen, kesintiler ve vergilerin de dahil olduğu toplam maaş tutarıdır. Brüt maaş için “Çalışanın eline geçen değil, çalışanın hak ettiği esas toplam kazancı gösterir” yorumu yapılabilir. Brüt maaş çalışanlar için yanıltıcı olabilmektedir. Çalışanlar, o ay ne kadar maaş alacağını tam hesaplayamamaktadır. Net maaş ve brüt maaş arasındaki farkı hesaplamak için İşin Olsun maaş hesaplama sayfasından yararlandığınızda, size yaklaşık bir fikir verecektir. Brüt maaş hesaplama yapmak için maaş bordrosundaki vergi, SGK primi ve diğer kesintilere bakılmalı, bu miktar net maaş oranına eklenmelidir.

Brütten nete netten brüte maaş nasıl hesaplanır?

Brütten nete çevirme netten brüte çevirme işlemi için brüt maaş hesaplama formülü kullanılabilir. Bu formül şöyledir;

Brüt Maaş = Net Maaş + (SGK İşçi Primi + İşsizlik Primi) + Gelir Vergisi + Damga Vergisi

Net maaş nedir?

Net maaş brüt maaş ücretinden çeşitli kesintiler yapıldıktan sonra geriye kalan maaş ücretidir. Yani SGK primi, damga vergisi, gelir vergisi vb. kalemler brüt maaştan kesilince elde edilir. Diğer bir deyişle, çalışanın eline geçen tutardır.

*2022 yılı itibarıyla asgari ücretten vergi kesintisi yapılmamasına karar verilmiştir. Karar daha sonra, asgari ücret üzerinde maaş alanlar için de genişletilmiştir. Asgari ücret üzerinde maaş alan çalışanlar,maaşlarının asgari ücrete denk gelen kısmı için vergiden muaf olacak. Bu nedenle maaşlara AGİ eklenmeyecek.

Gelir vergisi nedir? Gelir vergisi nasıl hesaplanır?

Gelir vergisi; hukukta hak edinebilen gerçek kişilerin ve yetki kullanabilen kurumlaşmamış kişilerin gelirleri üzerinden alınır. Gelir ise bir gerçek kişinin bir takvim yılı içinde, yani ilgili yıla ait ocak ayının 1. günü başlayıp, aralık ayının son günü biten süre içinde elde ettiği kazanç ve gelirlerin safi tutarıdır.

2023 gelir vergisi dilimleri değişiklik göstermektedir. Hangi çalışanın hangi vergi dilimine gireceğini kazancı belirler.

2023 gelir vergisi dilimleri ve gelir vergisi oranları aşağıdaki tabloda sıralanmıştır.

| Gelir Dilimleri | Vergi Oranı (%) |

| 70.000 TL’ye kadar | 15 |

| 150.000 TL’nin 70.000 TL’si için 10.500 TL, fazlası | 20 |

| 370.000 TL’nin 150.000 TL’si için 26.500 TL (ücret gelirlerinde 550.000 TL’nin 150.000 TL’si için 26.500 TL), fazlası | 27 |

| 1.900.000 TL’nin 370.000 TL’si için 85.900 TL, (ücret gelirlerinde 1.900.000 TL’nin 550.000 TL’si için 134.500 TL), fazlası | 35 |

| 1.900.000 TL’den fazlasının 1.900.000 TL’si için 621.400 TL, (ücret gelirlerinde 1.900.000 TL’den fazlasının 1.900.000 TL’si için 607.000 TL), fazlası | 40 |

Damga vergisi nedir?

Damga vergisi, hukuki ve resmi işlemleri belgeleyen kağıtlardan alınmaktadır. Bu belgeler kişiler ile kişiler, kişiler ile kurumlar veya kurumlar ile kurumlar arasında gerçekleşen işlemleri belgelemelidir.

Açıklamada geçen “kağıt” terimi, 2 farklı anlama gelmektedir. Bunlardan ilki, yazılıp imzalamak veya imza yerine geçen bir işaret konmak suretiyle düzenlenen ve herhangi bir hususu ispat veya belli etmek için ibraz edilebilecek olan belgelerdir. Bir diğer ise, elektronik imza kullanılmak suretiyle manyetik ortamda ve elektronik veri şeklinde oluşturulan belgeleri ifade eder.

Damga vergisinin alınabilmesi için kağıdın ibraz edilebiliyor olması, imzalanabilir veya imza yerine geçen ibareler olması ve hüküm içermesi gerekmektedir.

2023 damga vergisi kaldırıldı mı?

Her bir kâğıt için hesaplanacak azami damga vergisi 2022 ücreti 1 Ocak 2022 tarihinden itibaren geçerli olmak üzere 4.814 Türk lirası olarak belirlenmişti. Ocak 2023 yılı itibariyle alınan kararla 2023 yılında asgari ücretli çalışanlardan gelir ve damga vergisi alınmayacak.

2023 asgari ücret ne kadar?

1 Temmuz 2022'de yapılan zamla birlikte brüt asgari ücret 6.471 TL olarak belirlenmiş, 2022 asgari ücret brüt kesintileri çıktığında asgari ücretin net tutarı 5.500,35 TL olmuştu. 1 Ocak 2023 tarihinden itibaren yapılan zamla birlikte brüt 10.008 TL, net asgari ise 8.506,80 TL olarak belirlenmiştir. Ocak 2023 yılında geçerli olacak asgari ücret, Temmuz 2022'de yapılan asgari ücret zam oranına göre %54 artmıştır.

AGİ nedir?

AGİ yani asgari geçim indirimi, medeni duruma göre ve çocuk sayısına göre değişiklik gösteren 16 yaşından büyük tüm çalışanların asgari geçimini sağlayacak kısmının toplam gelirinden çıkarılmasıyla vergi dışı bırakılmasıdır. AGİ, işçiye işveren tarafından devlet adına ödenir ve işverenin gelir vergisinden düşülür.

AGİ kaldırıldı mı?

Asgari ücretten gelir ve damga vergilerinin kaldırılmasının ardından, uygulama tüm çalışanları kapsayacak şekilde genişletildi. Maaşta kesintilere neden olan gelir ve damga vergilerinin kaldırılmasının ardından, uygulama alanı kalmayan AGİ de kaldırılmış oldu. Karara göre evli, bekar veya çocuk sahibi olmak fark etmeksizin tüm asgari ücretli çalışanlar 8.506,80 TL net maaş alacak. Asgari ücret üzerinde maaş alan çalışanlar ise maaşlarının asgari ücrete denk gelen kısmı için vergiden muaf tutulacak ve maaşlarında kesintisi olmayacak. Bu nedenle AGİ de eklenmeyecek.

Brüt maaş alanlar neden yılbaşında daha çok maaş alır?

Her yılın başında, brüt maaş alan çalışanlar bordrolarını kontrol ettiklerinde, aldıkları maaşın yükseldiğini görür. Bunun sebebi, yılbaşında daha az kesinti yapılırken yıl sonuna doğru vergi kesintilerinin artmasıdır. Bu yüzden brüt maaş hesaplama yapılırken, ocak ayındaki maaş ile aralık ayındaki maaş arasında fark olacaktır.

*Maaş hesaplama robotunun sunduğu 2023 maaş hesaplama sonuçları, yaklaşık ücretleri gösterir. Kanunen geçerliliği yoktur. Kanunen geçerli bir hesaplama yapmak için lütfen bir uzmana danışın.

Maaş Hesaplama

Maaş Hesaplama Hakkında

Net maaş ve brüt maaş uygulamaları nedeniyle maaş hesaplaması karışıklıklara neden olabiliyor. Bu yüzden maaş hesaplaması yaparken dikkat edilmesi gereken bazı hususlar bulunuyor. Brüt ve net maaş hesaplaması yaparken bazı formüllere başvuruluyor.

Brüt maaş, kısaca çalışanın aylık kazancından kesintiler yapılmadan önceki maaşıdır. En basit haliyle brüt maaş hesaplaması Brüt Maaş = Net Maaş + SGK primi + İşsizlik Primi + Gelir Vergisi + Damga Vergisi kullanılarak yapılır.

Örnek verilecek olursa 4.965,45 + 840 + 60 + 126 + 7,56 = 6.000 TL brüt maaş sonucuna ulaşılmaktadır.

Net maaş, brüt maaştan yapılan kesintiler sonucunda ortaya çıkar. Yani net maaş işçinin eline kesinti olmadan geçen paradır.

En basit haliyle net maaş hesaplaması Net Maaş = Brüt Maaş – (SGK Primi + İşsizlik Primi + Gelir Vergisi + Damga Vergisi) baz alınarak hesaplanır.

6.000 - 7,56 - 126 - 60 – 840 = 4.965,45 TL net maaş sonucuna ulaşılmaktadır.

Bu formüllerle kolayca hesaplama yapılabilir. Bu araçlar sayesinde detaylı hesaplamalar yapılır ve yapılan girdilere bağlı olarak doğru sonuca ulaşılır. Bu yüzden maaş hesaplama araçları netten brüte brütten nete maaş hesaplamalarında kişiye kolaylık sağlar.

Karışık formüllere ihtiyaç duymadan uzmanpara.milliyet.com.tr maaş hesaplama aracı ile brütten nete ve netten brüte maaş hesaplamasını kolayca yapabilirsiniz. Bunun ‘Hesap Parametreleri’ni kendinize uygun doldurunuz. Hesaplama işlemi sonucunda Çalışanın (tam) Aylık Brüt Ücreti, Zorunlu Bireysel Emeklilik Primi (BES), SGK Primi, Damga Vergisi, Gelir Vergisi gibi bilgilere detaylı bir şekilde ulaşabilirsiniz.

Maaş Hesaplama

CNN Türk Döviz Çevirici aracını kullanarak elinizdeki dolar, euro ya da diğer dövizlerin kaç TL’ye karşılık geldiğini güncel fiyatlar üzerinden öğrenebilirsiniz. Elinizdeki TL’nin seçtiğiniz dövize göre ne kadar satın alabileceğinizi hızlıca inceleyebilirsiniz. Dolar fiyatları ya diğer döviz türleri düşerken ya da çıkarken anında hesaplama yapabilirsiniz. Dolar, Euro, Sterlin ya da diğer döviz hesaplamaları için sayfamızı inceleyin.

CNN Türk Altın hesaplama aracını kullanarak elinizdeki altınların kaç TL’ye karşılık geldiğini güncel fiyatlar üzerinden öğrenebilirsiniz. Elinizdeki TL’nin altın türüne göre ne kadar altın alabileceğinizi hızlıca inceleyebilirsiniz. Altın fiyatları düşerken ya da çıkarken anında hesaplama yapabilirsiniz. Gram altın, çeyrek altın, tam altın, bilezik ve diğer altın hesaplamaları için sayfamızı inceleyin.

CNN Türk KDV Hesaplama aracını kullanarak KDV oranları seçerek hesaplama yapabilirsiniz. KDV dahil hesaplama ve KDV hariç hesaplama için aracın özelliklerinden yararlanabilirsiniz.

CNN Türk Yüzde Hesaplama aracını kullanarak bir sayısının yüzde hesaplamalarını yapabilirsiniz. CNN Türk Yüzde Hesaplama aracımızda seçtiğiniz işlem türüne göre farklı formüller kullanılarak girilen değerlerle işlem yapılmakta ve başarıyla tamamlanan işlemlerin sonucunda elde edilen değerler gösterilmektedir.

CNN Türk İndirim Hesaplama aracını kullanarak İndirim oranları seçerek hesaplama yapabilirsiniz. İndirim yapılan ürünlerde ne kadar indirim olduğunu ya da indirim yüzdesi seçerek ödeyeceğiniz fiyatı hemen görebilirsiniz.

CNN Türk Maaş Hesaplama aracını kullanarak brütten nete, netten brüte maaş hesaplaması yapabilirsiniz. Maaşın işverene maliyeti, AGİ ve çalışanın eline geçecek parayı kolayca hesaplayın.

Maaş Hesaplama Aracı

Anında, hızlı, doğru, güvenilir Netten Brüte, Brütten Nete Maaş Hesaplama...Asgari Geçim İndirimi, Vergi Hesaplamaları, Hesaplanan Kesintiler, Aylık/Yıllık Raporlar, Kıdem/İhbar Tazminatı bilgilerine ulaşabilirsiniz. Logo Yazılım’ın Yeni Bordro Uygulaması ile entegre çalışan programımız verilerin güncel hesaplanabilmesi için online çalışmaktadır.

UYGULAMA HAKKINDA

Kıdem Tazminatı Nasıl Hesaplanır?

+Kıdem tazminatını hesaplayabilmek için toplam çalışma süresi göz önünde bulundurulur. Çalışan birey, çalıştığı her yıl için 30 günlük brüt ücrete tekabül eden kıdem tazminatı kazanır. Bir yıla tamamlanmamış geri kalan süreler ise oranlanmak suretiyle kıdem tazminatı hesabına katılır. Kıdem tazminatı hesaplanmasında, çalışana yapılan bütün ödemelerin brüt tutarı göz önüne alınır.

-İhbar Tazminatı Nasıl Hesaplanır?

+İhbar tazminatı ise yalnızca işveren değil, icabı halinde çalışan tarafından da ödenen bir tazminat türüdür. Kanuna uygun olmayan işe son verme veya işten çıkma durumlarında, anlaşmayı bozan taraf ihbar tazminatı ödemekle yükümlüdür. İhbar tazminatı, çalışma süresi 6 aydan az olan çalışanlar için 2 hafta, 6 ay ile 18 ay arasındaki çalışanlar için 4 hafta, 18 ila 36 ay arasında çalışanlar için 6 hafta, 36 aydan fazla çalışma süresine sahip çalışanlar için ise 8 hafta üzerinden hesaplanır. İhbar tazminatı, tazminatı hak eden tarafın sahip olduğu hafta sayısı kadar brüt ücretin ödenmesiyle gerçekleşir.

-Brüt maaş nedir?

+Brüt maaş, vergiler ve kesintiler yapılmadan önce işveren tarafından çalışana ödenen maaştır. Brüt maaşın tamamı çalışanın eline geçmez. Çünkü brüt maaş işveren tarafından ödendikten sonra çeşitli vergi ve kesintilere uğrar.

-Brütten nete, netten brüte maaş nasıl hesaplanır?

+Netten brüte maaş hesabı yapabilmek için; net maaşın üzerine SGK primi ve işsizlik priminin yanı sıra damga ve gelir vergisi tutarı eklenir. Ortaya çıkan rakam net maaşın brüt maaşa dönüştürülmüş halidir. Brüt maaş ise tam tersi olarak, brüt maaş tutarından SGK primi, işsizlik primi, damga vergisi ve gelir vergisi tutarlarının çıkartılmasıyla net maaşa çevrilir.

-Net maaş nedir?

+Net maaş, işveren tarafından ödenen brüt ücret üzerinden vergi ve kesintiler yapıldıktan sonra çalışanın eline geçen ücrettir.

-Brüt maaş alanlar yılbaşında neden daha çok maaş alır?

+Brüt maaş alanların yılbaşında daha çok maaş almasının sebebi, yılbaşında vergi oranlarının daha düşük olmasıdır. Yıl sonuna doğru vergi oranlarındaki artış nedeniyle çalışanların eline daha az para geçtiği için, yılbaşında çalışanların eline geçen ücret daha fazla olur.

-AGİ nedir?

+Asgari Geçim İndirimi açılımına sahip olan AGİ, çalışanın evli veya bekâr olmasından çocuk sayısına kadar değişen kriterlere göre ve çalışanın 16 yaşından büyük olması kaydıyla kişinin aldığı maaştan minimum geçimini sağlayacak miktarının vergiden muaf tutulmasıdır. Maaşı vergilendirilen her çalışanın AGİ’den yararlanma hakkı vardır. AGİ, çalışana devlet tarafından ödenir ve ödenen tutar işverene ait gelir vergisinden düşülür.

-Damga vergisi nedir?

+Damga vergisi, iki gerçek kişi, iki tüzel kişi veya biri gerçek biri tüzel kişiler arasında yapılan yasal işlemleri belgeleyen evrak veya kağıtlardan temin edilen bir vergi türüdür.

-Net ve brüt maaş arasındaki fark nedir?

+Brüt maaş işveren tarafından çalışan için ödenen toplam tutarı ifade eder. Net maaş ise çalışanın eline geçen tutarı ifade eder. Brüt maaş ile net maaş arasında fiyat farkı bulunur. Çünkü çalışanın ödediği toplam tutar olan brüt maaş, vergi ve kesintilere uğrayarak net maaşa dönüştürülür. Ortaya çıkan net maaş ise çalışanın eline geçer.

-2021 AGİ ne kadar? AGİ oranları

+2021 yılı minimum ücreti 268,31 TL olarak belirlenmiştir. AGİ ücreti kişiden kişiye ve durumdan duruma değişebilir. AGİ oranları ise; birinci ve ikinci çocuk için yüzde 7,5, üçüncü ve dördüncü çocuk için ise yüzde 5’dir. Çocuk ibaresi, 18 yaşından küçük veya tahsili devam etmek suretiyle 25 yaşından küçük olan çocuklar için geçerlidir.

-Net ve brüt maaş arasındaki fark nedir?

+Net maaş, çalışanın eline geçen ücreti ifade ederken brüt maaş ise işveren tarafından çalışan için ödenen toplam ücreti ifade eder. Brüt maaş ile net maaş arasında fiyat farkı vardır. Çünkü çalışanın ödediği toplam tutar olan brüt maaş, vergi ve kesintilere uğrayarak net maaşa dönüştürülür. Ortaya çıkan net maaş ise çalışanın eline geçer.

-2021 damga vergisi ne kadar?

+2021 yılı itibariyle KDV beyannamesi kapsamındaki damga vergisi önceki yıla kıyasla yüzde 9,11 oranın artış göstererek 64,15 TL olarak belirlenmiştir. Geçici vergi beyannamesi kapsamındaki damga vergisi ise gene aynı oranda artış göstermek suretiyle 100,05 TL olmuştur.

-2021 asgari ücret ne kadar?

+2021 yılına ait brüt asgari ücret tutarı 3.577,50 TL iken, net asgari ücret tutarı ise 2.825,90 TL olarak belirlenmiştir.

-Günlük ve saatlik maaş hesaplama nedir nasıl yapılır?

+4857 sayılı İş Kanunu'nun 63 üncü maddesine göre, haftalık çalışma saati en çok 45 saat olarak belirlenmiştir. Haftalık 45 saatlik çalışma, çalışma günlerine eşit şekilde bölüştürüldüğünde İşçinin bir günlük çalışma süresi 7,5 saat olarak hesaplanır. Buna istinaden aylık çalışma saati 30 X 7.5 = 225 saat olarak hesaplanır. Günlük ve saatlik maaş hesaplamaya örnek verecek olursak; 3500 TL maaşla çalışan bir kişinin saatlik ücreti 3500 / 30 / 7,5 = 15,55 TL'dir. Bu hesaplamaya göre; 3500 TL maaşla çalışan bir kişinin günlük ücreti: 15,55 X 7,5= 116,66 TL'dir. Bu rakam çalışma günü ile çarpıldığında ödenecek ücret ortaya çıkar.

-Emekli maaşı nasıl hesaplanır?

+Emekli maaşı hesaplama yöntemi şöyle özetlenebilir;

4A SGK girişi 2000 yılından önce olan kişinin maaşının hesaplanması için aşağıdaki formül kullanılmaktadır;

Gösterge rakamı X Aylık bağlama oranı X Katsayı = 4A emekli maaşı. 4A Sigorta girişi 2008 yılından olanların emekli maaşı hesaplamaları ise üstteki yönteme göre biraz daha farklı bir formül ile yapılmaktadır. Emekli maaş hesaplamasında aylık kazancın ortalaması ile bağlanma oranı baz alınır.

İşsizlik maaşı nasıl hesaplanır?

+Sigortalı çalışanın son dört aylık kazançları dikkate alınarak, brüt kazanç üzerinden hesaplanan günlük kazancın %40’ı işsizlik maaşı olarak hesaplanmaktadır. İşsizlik ödeneği alınacak gün sayısı ile bu rakam çarpılınca hesaplanan bedel aylık olarak işçiye ödenir

-Maaş Hesaplama: Brüt <-> Net

About this app

Our software, which works integrated with Logo Software's New Payroll Application, works online to calculate the data. Thus, without the need to update the application frequently, you will be able to view the current parameters and follow the calculations according to the latest data. Through our application you can see the following calculations:

- Net Salary calculation from the entered gross figure

-Ground salary calculation from the entered Net figure

-Calculated Deductions

-AGİ (Minimum Living Discount

-Value Calculations

-Costs

- Annual / Annual Reports

-Payment / compensation compensation

- Calculation Parameters

Since our application does not work with SGK (Social Security Institution), the data is not officially valid. Since each company may have special incentives and additional payments, it is possible that there are differences with your actual payroll data. If there are any differences, you can consult with the authorities in the Accounting or Human Resources Department of the company you are working to examine the details.

It will honor us to hear all your suggestions and comments to improve our product.

gelişim planı örnekleri 2022 doğum borçlanmasi ne kadar uzaktaki birini kendine aşık etme duası 2021 hac son dakika allahümme salli allahümme barik duası caycuma hava durumu elle kuyu açma burgusu dinimizde sünnet düğünü nasil olmali başak ikizler aşk uyumu yht öğrenci bilet fiyatları antalya inşaat mühendisliği puanları malta adası haritada nerede